Для початку традиційно нагадаємо, що різниця між числом машин, відвантажених дилерам, і реально стали на облік – це нормально. Бренди з великими продажами мають більше дилерів з великими складськими запасами, а невеликі продажі означають мінімальні склади або зовсім привоз автомобілів під конкретні замовлення. Крім того, ті ж складські запаси грають роль при активному підвищенні або зниженні попиту: при зростанні продажів число реєстрацій може навіть перевищувати відвантаження дилерам через спустошення складів. Ну і, нарешті, варто розуміти, що навіть автомобілі, передані дилерам, все одно приносять прибуток виробникам – питання лише в нюансах оплати і так далі. Але на велику різницю між обсягом так званих «жовтих» машин, відправлених дилерам, і числом реальних реєстрацій все одно цікаво поглянути – вона іноді породжує неоднозначні ситуації.

Перед тим як перейти до продажів конкретних брендів, оцінимо загальну ринкову ситуацію. Як ми пам’ятаємо, аєб відзвітувала про зростання ринку на 15,1%, до 1 260 111 автомобілів. Статистика реєстрацій має свою думку щодо обсягу куплених машин: на облік за три квартали встало на сто тисяч менше – 1 158 013 автомобілів. Однак темп приросту ринку тут ненабагато нижче, ніж за офіційними даними: за три квартали минулого року на облік встало трохи більше мільйона машин, так що число реєстрацій зросло на 13,5%. Не так впевнено, як 15,1% у аєб, але все одно непогано. Особливо з урахуванням того, що друга половина 2021 року була затьмарена новою глобальною проблемою: нестачею електронних компонентів для виробництва машин, який породив дефіцит на первинному ринку і вибухове зростання цін для кінцевого покупця. Так що четвертий квартал навряд чи порадує позитивною статистикою. Але поки не будемо гадати і поглянемо на вже наявні цифри.

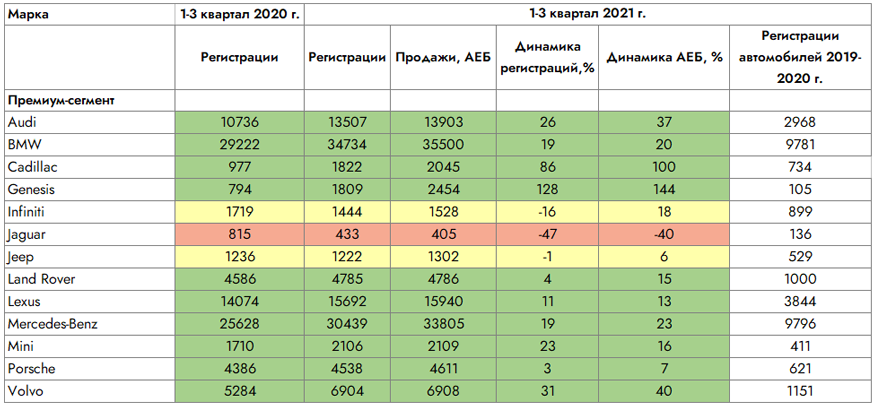

Преміум-сегмент

Почнемо, як завжди, з преміум-сегмента, і тут нас відразу чекає перше одкровення 2021 року: зростання продажів тут майже вдвічі сильніше, ніж у середнього цінового сегмента. Навіть якщо залишити за дужками genesis, у якого в минулому році продажі тільки стартували, то середній приріст в групі «позитивних» брендів становить близько 25%. Тобто, дорогі машини стали продаватися краще відразу на чверть! втім, успіх торкнувся не всіх.

Почнемо з “великої німецької трійки”. У audi справи йдуть добре: на облік за три квартали встали 13,5 тисяч нових машин, і цей показник практично збігається із заявленими аеб даними про 13,9 тисячі проданих автомобілів. При цьому частка торішніх машин невелика: у першому кварталі було продано 2,5 тисячі, а за інші два – всього близько 400, так що приріст цілком чесний. Єдиний нюанс стосується процентного показника цього самого приросту: у звіті аєб це 37%, а за статистикою реєстрацій тільки 26%. Втім, це все одно багато.

audi a3

У bmw процентний приріст трохи нижче, зате кристально прозорий: 20% по аеб і 19% по реєстраціях. До того ж з продажу баварці вийшли на абсолютне перше місце: якщо в першому кварталі в звіті аєб вони були другими після mercedes-benz, хоча за реєстраціями обігнали його, то тепер в офіційній статистиці значиться 35,5 тисячі машин, які майже збігаються з 34,7 тисячі, які стали на облік. Mercedes-benz, втім, відстав ненабагато: 30,5 тисячі автомобілів отримали реєстрацію, хоча це поменше, ніж 33,8 тисячі, зазначені в звіті аєб. І приріст теж трохи менш однозначний: 23% в офіційних цифрах проти +19% в реальних. Lexus розташувався на третьому рядку списку лідерів, причому співвідношення продажів і реєстрацій у нього таке ж ідеальне, як у bmw: 15,7 тисячі реєстрацій і 15,9 тисячі в звіті. Правда, приріст трохи нижче, ніж у інших, 11%. Але, як кажуть, це трохи, але це чесна робота.

Більшість інших преміум-брендів теж показали відмінні результати. Наприклад, volvo стала четвертою в сегменті з показником майже в 7 тисяч проданих машин. І нехай процентний приріст по реєстраціях нижче заявленого аєб-31% проти 40%, зате статистика реєстрацій збігається зі звітом з точністю до одиниць. За volvo дуже щільно йдуть land rover і porsche, що продали близько 4800 і 4600 машин відповідно. З відсотками тут теж не все гладко, проте приріст все одно чесний, особливо з урахуванням невеликої частки торішніх машин.

land rover defender

land rover defender

Бренди третього ешелону за обсягом продажів теж виявилися успішними. У mini, наприклад, приріст по реєстраціях навіть відчутно вище, ніж заявлено офіційно: 23% проти 16%. У cadillac і genesis ці показники набагато вище: американських машин встало на облік на 86% більше, а корейських – відразу на 128%. Правда, genesis продовжує наповнювати дилерську мережу: в аєб відзвітували про 2454 проданих машинах, а на облік встало тільки 1809. Зате це не торішні, а суцільно свіжі автомобілі.

Jeep не зміг поліпшити своє становище так само, як інші, а за процентними показниками взагалі потрапив до групи «хибнопозитивних». У звіті аєб значиться приріст в 6%, а ось по реєстраціях до минулого року спостерігається невелике зниження на 1%. Єдина втіха-що заявлені продажі дуже близькі до даних про реєстраціях. А ось у infiniti і jaguar справи йдуть дуже неважливо. Японська марка відзвітувала про приріст в 18%, а на облік встало на 16% менше, ніж минулого року. І це не єдиний нюанс. Незважаючи на те, що абсолютні показники в звітах аєб і статистикою гибдд практично збігаються, складаючи близько 1,5 тисяч машин, 900 з них – торішні. Загалом, гірші показники тільки у jaguar, який показав чесне падіння майже в два рази.

jeep grand cherokee

jeep grand cherokee

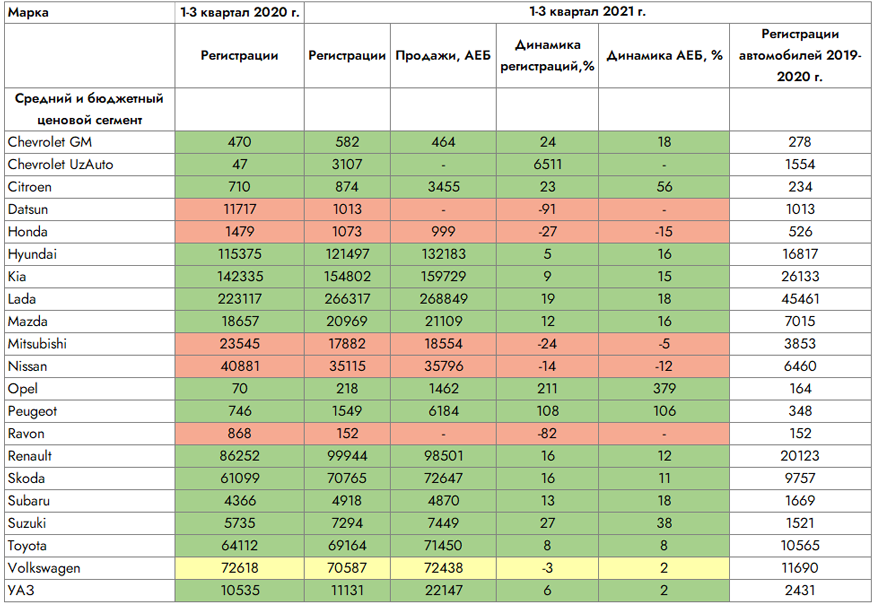

Середній і бюджетний сегмент

Якщо середній приріст у преміум-марок склав 25%, то в середньому і бюджетному сегменті цей показник відчутно нижче. Навіть якщо взяти тільки тих, хто показав позитивну динаміку, то вона в середньому становить близько 14%. А вже якщо говорити не про» середній температурі по лікарні”, а про реальні продажі, то вони виросли і того слабкіше.

У lada, втім, все стабільно добре. Навіть з урахуванням постійних подорожчань (сьоме за рік відбулося в грудні, і тепер базова granta коштує майже 600 тисяч, а vesta більше 800) продажі ростуть, а статистика реєстрацій навіть обганяє дані аєб, демонструючи приріст в 19% проти 18%. Враховуючи ситуацію з дефіцитом і націнками у дилерів практично всіх брендів, буде цікаво поглянути на ситуацію на початку наступного року.

kia sportage

kia sportage

Hyundai і kia традиційно доповнюють трійку лідерів за обсягами продажів і кількістю реєстрацій. Є, правда, важливий нюанс: заявлений приріст у kia перевищує реальний майже в два рази, а у hyundai більш ніж в три. Втім, число машин, що стали на облік, у kia всього на 5 тисяч машин менше заявленого, а у hyundai – на 10 тисяч, що в загальному масштабі в 120-150 тисяч штук можна частково списати на затоварювання складів не самими дефіцитними моделями. Зате у renault реальний приріст навіть перевищив заявлений: на облік встало сто тисяч машин, що на 16% більше, ніж роком раніше, а в звіті аеб значиться показник в +12%. Мабуть, тут на тлі дефіциту і зростання цін покупці вигребли всі складські запаси.

Таким же вдалим, як для французів, рік поки виявляється для skoda. У німецько-чеського виробника теж є “позитивний перекіс”: дані по постановках на облік обганяють офіційну статистику. Правда, якщо говорити про абсолютні показники, то зареєстрованих машин виявилося на дві тисячі менше, ніж відвантажених дилерам. Toyota і subaru змогли переломити негативний тренд першого кварталу і збільшили реальні продажі на 8% і 13% відповідно. Suzuki теж змогла показати чесний приріст відразу на 27%, нехай в даних аєб і фігурує ще більш вражаючий показник в 38%. Mazda не відстала від японських колег, продавши 21 тисячу машин і наростивши продажі на 12%. З великих гравців тільки у volkswagen результати знову виявилися суперечливими: при заявленому прирості в 2% на облік встало на 2% менше автомобілів. Однак це не означає, що справи погані, volkswagen залишається в числі лідерів з продажу, нарівні з toyota і skoda, з показником в 70 тисяч автомобілів.

Негативними результатами на зростаючому ринку відзначилися тільки nissan і mitsubishi. Перший чесно відрапортував про зниження продажів на 12%, а ось у другого динаміка відрізняється майже в п’ять разів: при втратах у звіті аєб на 5% число реєстрацій знизилося відразу на 24%. Втім, число проданих автомобілів близько до числа реєстрацій, так що падіння можна частково пояснити «ефектом високої бази».

У брендів peugeot, citroen і opel дивитися варто тільки на динаміку машин, що стали на облік. Справа в тому, що статистика аеб включає в себе продажу легких комерційних автомобілів, а дані гибдд – ні, тому дані про продажі відрізняються в рази. Ну а переможні реляції про зростання числа реєстрацій на 108% у peugeot і на 211% у opel приховують за собою 1549 і 218 машин відповідно. Так що це дуже локальна перемога.

Негативним результатам honda можна не дивуватися-на тлі офіційно оголошеного відходу з ринку в 2022 році продажі не можуть рости. З дрібних гравців можна відзначити успіх gm – як “справжнього«, який продає кросовери tahoe, traverse і trailblazer, так і» узбецького”, який повернув на ринок spark, nexia і cobalt.

chevrolet tahoe і chevrolet traverse

chevrolet tahoe і chevrolet traverse

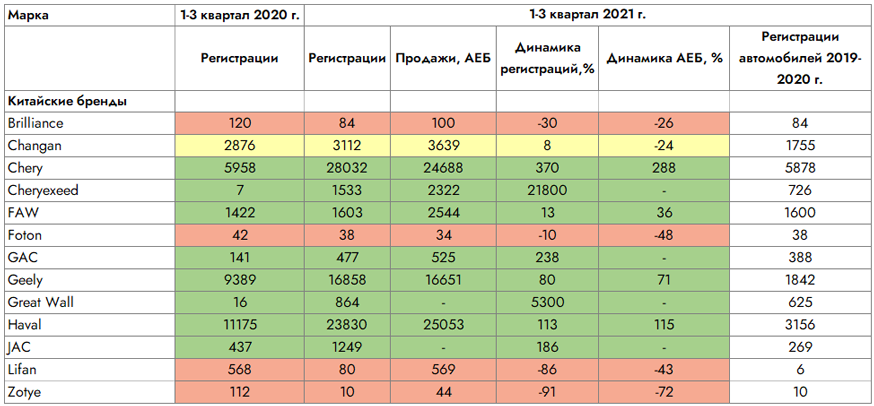

Китайські бренди

Сильніше всіх поєднанням зростання ринку, підвищення цін і починається дефіциту змогли скористатися китайські бренди. Що там мас-маркет, що там преміум – тут процентні показники обчислюються десятками і сотнями відсотків! причому мова йде не про підвищення продажів з 10 машин до 100, а про серйозний поворот покупців у бік китайських машин. Само собою, потрібно визнати, що цей поворот багато в чому вимушений, але з іншого боку, зіграти на слабкостях інших брендів змогли абсолютно всі лідируючі китайські марки.

Як і на початку року, за першу сходинку борються chery і haval. І з особливостями продажів ситуація теж аналогічна. За даними аєб, haval трохи обганяє chery-25 053 проданих машини проти 24 688. Але то відвантаження дилерам, а ось за кількістю реєстрацій ситуація абсолютно протилежна. Якщо у haval є невелика частка “жовтих” машин, і на облік встало трохи менше 24 тисяч автомобілів, то у chery реєстрації значно перевищують дилерські замовлення – 28 тисяч машин проти 24,5! тобто, chery на практиці виросла сильніше за інших, активно розпродаючи складські запаси. Так що якщо у haval показник приросту в 115%, заявлений аеб, абсолютно чесний, то у chery він навіть занижений, адже на облік встало на 370% більше автомобілів, а в статистику потрапило «всього» 288%. При цьому якщо в першому кварталі касу chery робив один тільки tiggo 4, то за підсумками трьох кварталів продажі розподілилися між ним, а також tiggo 7 і tiggo 8. Не дивно, що бренд продовжує розширювати модельний ряд-наприклад, нещодавно дебютував tiggo 8 pro.

tiggo 4

tiggo 4

Третє місце серед китайських брендів стабільно залишається за geely. Тут китайці теж відчули віяння ринку і додали в модельну лінійку гібрид atlas pro. Однак кістяк продажів формують “старий” atlas і компактний coolray, який припав до двору. В результаті geely закінчила три квартали з результатом майже в 17 тисяч машин, причому реєстрації тут теж злегка випереджають відвантаження дилерам.

Неймовірними процентними показниками відзначилися менш великі гравці. Great wall нагадав про себе пікапом poer і сумарно зі старими wingle реалізував 864 машини, показавши приріст в 5300% на тлі нульового минулого року. Ще один “шокуючий” результат в 21800% продемонстрував бренд exeed, недавно зумів перейменуватися з cheryexeed. З 2322 машин, заявлених аеб, на облік встали тільки 1533, але плани по розширенню продажів підтверджуються новинками: до кросовера txl додався флагманський vx, а на черзі компактний lx.

Єдиний помітний на ринку китайський бренд, який не став успішним-це changan. Він, втім, відзначився активним розпродажем складів, так що статистикою реєстрацій навіть опинився в плюсі, хоча, за даними аєб, і числиться в глибокому мінусі. Багато обіцяні новинки на зразок cs75 plus залишилися нереалізованими, але китайці вже отримали оттс на кросовер uni-k, який обіцяли привезти до дилерів до кінця 2021 року. Подивимося, чи збудуться ці обіцянки і чи почнуть рости продажі.

Changan uni-k

З більш скромних гравців можна відзначити gac. У марки теж великі плани, але продажі поки залишаються скромними: близько 500 машин за три квартали. Навіть faw і jac продали в 2-3 рази більше, хоча перший просто позбувся запасів машин 2019-2020 років випуску.

Чого чекати далі?

Враховуючи тривалий дефіцит електронних компонентів і дилерські викрутаси, в четвертому кварталі варто чекати падіння продажів, яке напевно продовжиться і на початку наступного року. Головна інтрига зараз полягає в тому, скільки машин куплять в четвертому кварталі за завищеними цінами і наскільки великими будуть реальний і заявлений підсумковий річний приріст. За даними аєб, за січень-листопад 2021 року було продано всього на 6,9% більше нових машин, ніж за той же період в 2020. А враховуючи, що статистика реєстрацій виявляється скромніше в обсягах, ніж звіт аєб, ми маємо всі шанси побачити в 2021 році ще більш сильну осідання, ніж у минулому.

")

{kind=link}